Die Abschreibungsquote ist eine wichtige Kennzahl für Unternehmen. Was genau sie dir angibt und wie du sie berechnen kannst, lernst du hier!

Abschreibungsquote Definition und allgemeine Erklärung

Die Abschreibungsquote gibt das prozentuale Verhältnis der verbuchten Abschreibungen eines Geschäftsjahres zum Buchwert des Anlagevermögens an.

Mithilfe dieser Quote lassen sich Aussagen darüber machen, wie hoch die Nutzungsdauer der Anlagegüter, zum Beispiel von Maschinen ist. Außerdem kannst du Schlüsse daraus ziehen, wie häufig du diese Anlagegüter erneuern musst. Das wiederum gibt Unternehmen ungefähr an, wieviel Kapital sie benötigen.

Inhaltsübersicht

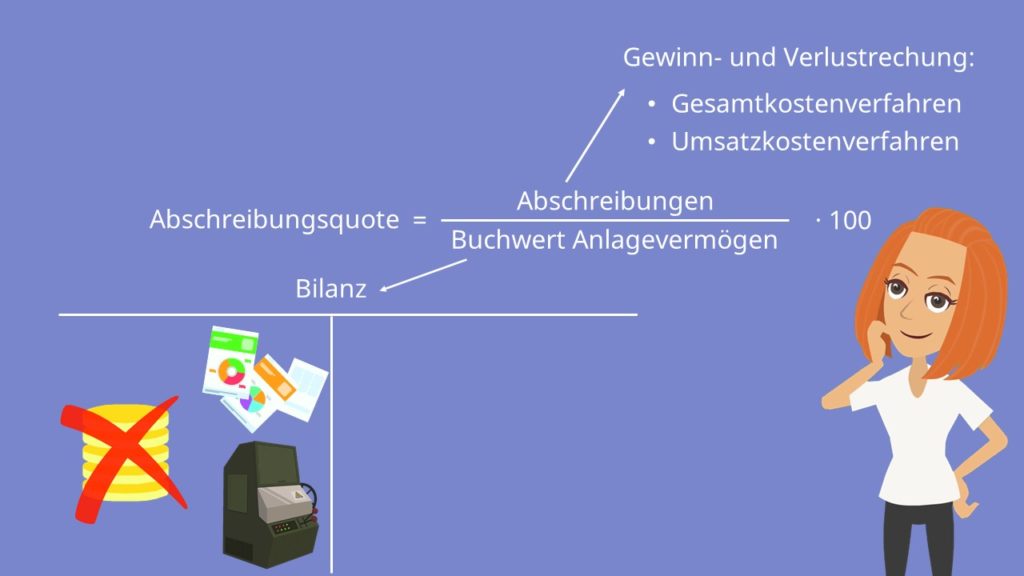

Abschreibungsquote Formel

Die Quote lässt sich mit Hilfe folgender Formel berechnen:

Schauen wir uns diese mal genauer an. Zuerst betrachten wir den Zähler, also die Abschreibungen. Diese können aus der Gewinn- und Verlustrechnung entweder nach dem Gesamtkosten- oder nach dem Umsatzkostenverfahren entnommen werden.

Als nächstes beschäftigen wir uns mit dem Nenner dieser Formel, also mit dem Buchwert des Anlagevermögens. Diesen Wert kannst du ganz einfach aus der Bilanz entnehmen. Hierbei ist es allerdings wichtig, dass du nur das immaterielle Anlagevermögen sowie die Sachanlagen ansetzt. Es würde nämlich keinen Sinn machen auch die Finanzeinlagen miteinzubeziehen, da diese zum einen ja nicht ersetzt werden müssen und zum anderen in der Regel auch keiner planmäßigen Abschreibung unterliegen. Manchmal wird statt dem Buchwert des Anlagevermögens auch das Anlagevermögen zu historischen Anschaffungs– bzw. Herstellungskosten verwendet.

Beispiel

Schauen wir uns das ganze am Besten an einem kurzen Beispiel an. Stell dir vor dein Unternehmen schafft sich zum 1. Januar 2018 fünf neue Maschinen für je 100.000€ an. Die historischen Anschaffungskosten betragen in diesem Fall in Summe 500.000€. Die Nutzungsdauer der Maschinen beträgt 10 Jahre. Wir nehmen an, dass eine lineare Abschreibung vorliegt. Folglich beträgt die Abschreibung im Jahr 2018 50.000€. Hier wurden also einfach die 500.000€ durch die 10 Nutzungsjahre geteilt. Den Buchwert des Anlagevermögens zum Bilanzstichtag berechnest du, indem du die Abschreibung von den summierten historischen Anschaffungskosten subtrahierst. In unserem Fall wären das also 450.000€.

So jetzt können wir die Abschreibungsquote berechnen. Hierfür gibt es zwei Varianten:

Zum einen können wir sie auf Basis des Anlagevermögens zum Buchwert berechnen. Dann beträgt sie 11,1 %. Auf diese Zahl kommst du indem du rechnest:

Zum anderen lässt sich die Quote auf Basis des Anlagevermögens zu historischen Anschaffungskosten berechnen. In diesem Fall liegt sie bei 10% , also

Studyflix vernetzt: Hier ein Video aus einem anderen Bereich

Abschreibungsquote Interpretation

Zuletzt erklären wir dir noch, wie du die Prozentzahl der Quote interpretieren kannst. Merk dir am besten, dass eine hohe Abschreibungsquote auf eine kurze Nutzungsdauer – beispielsweise einer Maschine hindeutet. Zudem lässt dieser Fall auf eine schnelle Erneuerung schließen und folglich auf einen entsprechenden Kapitalbedarf.

So haben beispielweise Unternehmen, deren Geschäftsausstattung hauptsächlich aus kurzfristig erneuerten Geräten, wie zum Beispiel PCs oder Laptops besteht, eine höhere Abschreibungsquote als zum Beispiel Maschinenbauunternehmen, die ihre Maschinen mehr als 10 Jahre nutzen.

Du hast gelernt, wie man die Abschreibungsquote berechnet und wie sie sich interpretieren lässt.

Abschreibungsquote — häufigste Fragen

(ausklappen)

Abschreibungsquote — häufigste Fragen

(ausklappen)-

Was ist der Buchwert bei Abschreibungen?Der Buchwert bei Abschreibungen ist der Wert, mit dem ein Anlagegut aktuell in der Bilanz steht. Der Buchwert ergibt sich aus den ursprünglichen Anschaffungs- oder Herstellungskosten minus den bisher verbuchten Abschreibungen. Im Jahr der Anschaffung sinkt der Buchwert typischerweise um die Jahresabschreibung.

-

Welche Teile des Anlagevermögens gehören in den Nenner der Abschreibungsquote?In den Nenner der Abschreibungsquote gehören das immaterielle Anlagevermögen und die Sachanlagen mit ihrem Buchwert. Finanzanlagen lässt man dabei weg, weil sie in der Regel nicht planmäßig abgeschrieben werden und normalerweise nicht wie Maschinen ersetzt werden müssen.

-

Wo findet man die Abschreibungen für die Abschreibungsquote in der Gewinn- und Verlustrechnung?Die Abschreibungen für die Abschreibungsquote findet man in der GuV beim Posten Abschreibungen. Je nach Darstellung steht der Betrag im Gesamtkostenverfahren oder im Umsatzkostenverfahren an einer etwas anderen Stelle, es ist aber jeweils der Aufwand für planmäßige Abschreibungen des Geschäftsjahres.

-

Warum wird die Abschreibungsquote manchmal mit Buchwert und manchmal mit Anschaffungs- beziehungsweise Herstellungskosten berechnet?Die Abschreibungsquote wird je nach Fragestellung mit Buchwert oder mit Anschaffungs- beziehungsweise Herstellungskosten berechnet, weil die Bezugsgröße unterschiedlich gedacht ist. Mit Buchwert bezieht man die Abschreibungen auf den aktuellen Restwert, deshalb fällt die Quote oft höher aus als bei historischen Anschaffungskosten.

Kennzahlen verstehen

Die Abschreibungsquote ist eine Kennzahl aus dem Rechnungswesen und gehört zum Themenfeld der Unternehmenskennzahlen. Wer sich mit Kennzahlen beschäftigt, vergleicht Werte aus Bilanz und GuV und ordnet ihre Aussage für ein Unternehmen ein. Dabei wird klar, wie Vermögen, Kosten und Kapitalbedarf zusammenhängen. Im Wirtschaftsbereich findest du passende Videos zu diesem und verwandten Themen.